安踏需要关键先生

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

安踏2024年财报波澜不惊,没有太多意外之喜。

2025年3月19日午间,安踏体育发布了2024年年报,全年营收708.26亿,同比增长13.6%,较上一年16.23%增速有所放缓。财报发布后,安踏体育盘中一度跌超7%。

当下,安踏2748亿港元的市值与巅峰时期破5000亿港元差距明显。其中关键,就在于彼时FILA增速的放缓。

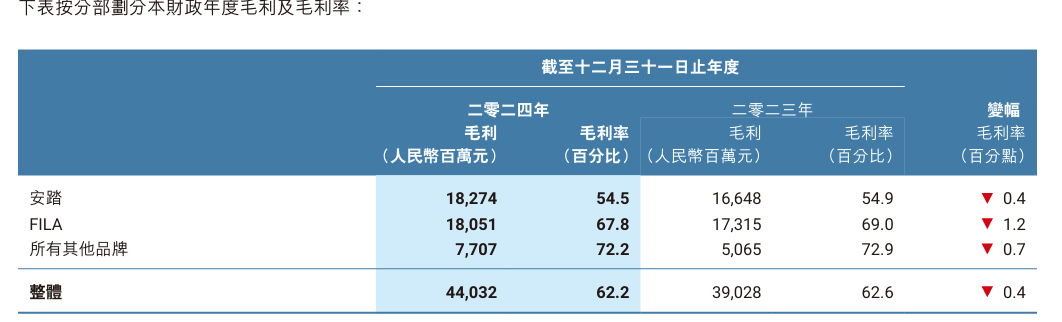

2024全年,安踏主品牌和其他品牌均保持了两位数的增长态势,可一直被视为集团业务增长引擎和利润奶牛的FILA增速却一如既往地迟缓,其收入同比增长6.1%,达到266.3亿。并且,也因FILA毛利的下滑,整体拖累了安踏整体毛利率表现。

安踏2023年的全球投资者大会上,曾对旗下品牌提出了未来三年(2024-2026年)的增长目标。

其中,安踏品牌需保持双位数增长、FILA营收要达到400-500亿。随后的业绩说明会上,又再次强调,“2024年安踏、FILA营收增速达到10-15%”。

然而,立下三年目标后第一年,安踏体育已经需要直面自身“双轮驱动”动力不足。而当多品牌的增长神话不能继续,安踏的真正考验,似乎也开始了。

“双轮驱动”开始乏力?

财报显示,安踏体育2024年营收同比增长13.6%,达到708.3亿。2024全年,其经营利润率下降1.2个百分点至23.4%,净利润155.95亿,同比增长52.36%。

对此,安踏体育董事局主席丁世忠在财报中表示,“2024年标志本集团迈入新十年战略‘单聚焦、多品牌、全球化’第四个年头。尽管全球宏观经济形势复杂,消费者信心波动,行业竞争激烈,我们依然坚定不移地围绕中长期战略稳步前行。”

总体来看,2024年安踏体育整体利润实现大幅增长、营收达到新高。可该公司财报在3月19日午间一经发布后,市场反应冷淡,盘中一度跌超7%。

不同于丁世忠主席的信心满满,当下市场对安踏核心业务的增长停滞,或许心存疑虑。

2024年,安踏体育全年营收同比增长13.58%。而从2021年到2023年,安踏体育营收分别为493.28亿、536.51亿、623.56亿,同比增速分别为38.91%、8.76%、16.23%。

从这点上说,虽然2024年安踏营收增长基本企稳,可也告别了2021年时FILA拉动集团高增长的时代:事实上,自2021年FILA增长变慢后,安踏体育港股市值就从巅峰5000亿开始了往后数年的波折下滑。

当下,构建安踏体育营收的三大品牌,分别为:安踏主品牌、FILA、以及以DESCENTE及KOLON SPORT为首的其他品牌。

2024全年,安踏主品牌、FILA、其他品牌分部收入分别为335.2亿、266.3亿、106.8亿,同比增长分别为10.6%、6.1%、53.7%,总收入占比分别为47.3%、37.6%、15%。

这也意味着,尽管其他品牌在2024年实现了超50%的快速增长,可安踏主品牌、FILA仍然兜底了安踏体育整体的营收和利润,可谓名副其实的“双轮驱动”。

不过,当下安踏体育“双轮驱动”也处在一个尴尬的境地:受到整体体量变大、人群消费变化等综合影响,现在两大品牌的增长和盈利状况,逐渐乏力。

2024年安踏主品牌经营利润为70.35亿,同比增长4.5%,其经营利润率下滑了1.2%。并且,FILA的下滑尤为明显,2024年其经营利润为67.38亿,较上年同期的69.16亿下降2.6%,实现盈利规模和盈利速率的双重下滑。

好消息是,安踏体育其他品牌经营利润则达到了30.5亿,较上年同期的18.86亿增长61.7%,算是多少补上了FILA利润下滑的空缺。

不过,受到电商成本上升影响,加上安踏分部及FILA分部毛利率下降,安踏毛利率在2024年也开始出现拐点,同比下滑0.4%达到54.5%。

可即便如此,2024年的FILA毛利率仍高达67.8%。从这点上说,FILA也仍是安踏体育当下里最为重要的“盈利牛”。

值得注意的是,2024年,安踏平均存货周期稳定在了123天,与2023年维持平衡。可相较李宁60天左右,361 度的107天,仍有一定差距。

而从“三费”支出上看,安踏体育当下的模式,似乎更像是一家品牌运营公司,而非专注于运动产品研发与创新的运动公司。

一直以来,安踏体育的“重营销、轻研发”,也是其一个鲜明标签。

数据显示,2019年到2024年,安踏研发费用分别为7.8亿、8.88亿、11.35亿、12.79亿、16.14亿、20亿,分别占当年收入的2.3%、2.5%、2.3%、2.4%、2.6%、2.8;耐克,阿迪达斯每年的研发费用占接近10%,常年保持在7%左右以上。

此外,安踏在2019年到2024年营销费用则分别为97.21亿、107.66亿、177.53亿、196.28、216.73亿、256.47亿,较自身同年的研发费用要高出十倍不止。

FILA于安踏体育,如耶鲁撒冷之于西方?

FILA之于安踏体育,犹如耶鲁撒冷之于西方,其在一定时期内,极大拉动了安踏体育的持续增长与盈利表现。

不过,2024年全年,FILA增速仅为6%,相较安踏体育其他品牌50%以上的高增长,已经远远落后。

事实上,FILA强势表现并不久远:先前的2019年,FILA分部营收达到了147.7亿,同比大增73.9%,利润增速达到87.1%,达到40.23亿。

“高速增长+高额利润”,也让FILA品牌成为了2019年安踏业绩的“发动机”。

到了2020年,尽管安踏主品牌表现下滑,可FILA仍保持双位数增长,营收同比上涨18.1%,经营利润同比增长11.7%。2021年,FILA营收则首次破200亿大关,利润增速仍有优势,不过,该时期营收增速已落于主品牌之后。

到了2022年,FILA开始“失速”,营收同比下滑1.4%,利润下滑19.4%。

随后数年,FILA失速持续:事实上,从2019年至2024年,FILA总营收占比分别为43.5%、49.1%、44.2%、40.1%、40.3%、37.59%,其业绩贡献的下滑趋势,较为明显。

正因FILA近些年增长失速、成长空间逐渐受限,安踏体育盈利的“半壁江山”,似乎出现了裂痕,随后,安踏体育股价也从5000亿巅峰下滑,直到当下不足3000亿市值。

一直以来,FILA产品多数与时尚、活力和高端联系,自2009年被安踏合并后,其高端时尚运动品牌的定位,加上高定价低运营的策略,一步步支撑起了该品牌的高额溢价,为安踏贡献了可观的业绩。

财报显示,2024全年,FILA的毛利率仍能接近70%,相比之下,安踏品牌的毛利率为54.5%,而阿迪达斯、李宁、耐克的毛利率则在50%左右,FILA的毛利率堪称业界翘楚。

不过,近些年随着FILA受众群体出现明显的消费习惯变化,一直担任消费主力军的都市白领,则开始转向更高端或更具个性化的品牌,也一步步导致FILA品牌吸引力下降。

此外,FILA的运动时尚定位,随着行业竞争的激烈,包括耐克、阿迪达斯等对手纷纷推出高性能且时尚的运动装备,而New Balance、亚瑟士等品牌也频繁与时尚品牌联名,FILA的增长空间势必受到了挤压。

而FILA的差异化优势逐渐减弱后,安踏对FILA的发展规划,也开始了多次调整:不过,不管是专注运动市场、聚焦多个运动场景细分产品,还是注重产品的功能性,聚焦运动专业性,从结果上说,却没有彻底扭转FILA品牌增长颓势。

到了近年,FILA则与易烊千玺达成合作,易烊千玺也成为了FILA全球品牌代言人。彼时,FILA大中华区市场副总裁施睿则表示,2024年的FILA全年营收或能突破300亿大关。

然而,持续调整后FILA要想扭转低迷,或许仍需时间,也漫长的调整周期,客观上或许也拖累了安踏体育整体计划的展开:

例如,2023年10月的全球投资者大会上,FILA曾设定了2026年前后销售额达到400亿-500亿元的目标,年复合增长率则为10-15%。

值得注意的是,以2024年FILA的营收规模和个位数增长,并未完成以上目标。

徐阳,让安踏重新伟大?

一直以来,多品牌策略是安踏体育成功的核心标签之一。

2009年后至今,安踏对FILA、迪桑特、可隆、亚玛芬旗下品牌矩阵等完成收购后,共同组成了“安踏三大品牌群”。而对多品牌收购、运营、共同成长,也让安踏吃到多品牌持续多年的红利,业绩得到了大幅提升。

例如,在安踏对品牌收购后,往往不会改变子品牌的概念文化,子品牌们的运营团队相互独立,甚至为了维持品牌“海外基因”,安踏也将其总部设立在国外。加上安踏对子品牌的经销渠道的改造,借助DTC模式(直面消费者模式),也不断让子品牌适应了国内市场,一定时期内实现了共赢。

不过,随着近些年安踏的增长放缓,其多品牌战略也面临更多考验。

在“双轮驱动”上,2021到2024年,安踏主品牌营收增速增分别是52.5%、15.5%、9.3%、10%,同期FILA的营收增速分别为73.9%、18.1%、25.1%、-1.4%、16.6%、6%,可以说,安踏两大品牌的增速都开始放缓。

而到了2024年,当安踏、FILA两个品牌仍占据总营收的85%,其他子品牌营收合计占比仅15%时,以往多年多品牌战略带来的增长红利,或许很难支撑安踏短期内的市值想象,此时,更大的重任,无疑留给了安踏主品牌。

事实上,多年来安踏体育一直借助收购整合海外品牌,从而反哺主品牌,其核心战略目标,就是打开海外市场,寻找一个持续、稳定的增量可能。

例如,2019年收购亚玛芬时,丁世忠曾谈到:“我们买这个公司核心很重要的一点是,看重他们在中国市场的空间,同时这家公司的许多品牌在全球也有足够的影响力。”

从这点上说,安踏这些年,正通过亚玛芬深度了解运营一个世界级多品牌体育用品公司的核心逻辑,而全球化无疑是安踏多年来的核心之一。

2021年,安踏庆祝集团成立30周年时,曾将集团新十年战略从“单聚焦、多品牌、全渠道”,变化为“单聚焦、多品牌、全球化”。

2024年财报中,安踏表示,截至2024年12月31日,安踏已在新加坡、马来西亚、越南、菲律宾、文莱及尼泊尔等市场成功布局。同时,DESCENTE也成功进入新加坡和马来西亚市场。

对此,安踏品牌CEO徐阳曾表示:“中国体育品牌出海一定要忘记自己在中国所有的光环,必须要在海外市场重新定义自己,以全球的消费者为导向,满足他们的需求,融入他们的生活。”

事实上,扩展海外业务无疑是徐阳的重点工作之一。

2023年徐阳上任后,这位备受丁世忠器重的安踏“体制内的坏孩子”,逐渐让安踏主品牌的海外扩张,逐渐加速。

近年来,徐阳主导签下了NBA篮球明星欧文,欧文一代联名产品则在美国市场步步铺开,并进一步辐射加拿大、英国等市场。

近期,徐阳则表示,安踏计划2025年在美国开设不止一家品牌直营门店,地点或在洛杉矶的比弗利山庄和纽约的第五大道。

面对未来,安踏主品牌出海极具战略价值,成功与否,或许能够真正定义安踏的未来。这也意味着扮演“搅局者”的徐阳,不容有失。

“我相信,安踏接下来就要搅局了......”

近期,徐阳接受采访时,曾信心满满地谈到:“我现在就吹个牛:3年之内我们安踏单品牌要在中国超过耐克——我真的很严肃地说。我一直认为,安踏的价格有可能是整个集团最低的,但它也是整个集团中最有可能成为一个伟大品牌的。”

不过,一个品牌走向伟大,犹如NBA球星浴火重生,第一步就是认清自己。

例如,安踏签下的NBA球星欧文,曾在2016年总决赛投进关键三分,绝杀勇士,从而帮助骑士拿下历史第一座总冠军。可问题在于,彼时的欧文夺冠后看到的伟大,或许仅是自己。

如今,当欧文颠沛带队、兜兜转转多年后,或许才能明白,伟大从不靠自我定义,而需要时间的磨砺,那些所谓真正的胜利,也从不靠口嗨,而往往是站在巨人肩膀上的水到渠成。

(转自:银杏科技)