“锡”水长流,“镍”而不缁——回顾锡、镍期货上市这十年

来源:一德菁英汇

吴玉新/F0272619、Z0002861/

谷静/F3016772、Z0011885/

一德期货有色金属分析师

2025年3月27日,锡、镍期货迎来上市十周年。这十年,是中国有色金属产业从“规模扩张”迈向“高质量发展”的关键时期,也是期货工具深度融入实体经济、重塑产业生态的蜕变之路。作为全球锡、镍市场定价体系中的“中国坐标”,锡、镍两大期货品种以实实在在的“风险管理红利”,为中国制造保驾护航。

回顾2015-2025年的十年历程,锡价从低活跃度走向突破性上涨,其背后是半导体行业波动与供应链调整的共同作用;而镍价则在产能扩张与需求迭代的交织中呈现周期性变化,展现了新能源产业升级对传统金属市场的深远影响。在全球贸易格局和产业政策持续调整的背景下,锡、镍期货描绘出了一幅怎样的价格轨迹?这篇文章将带你回顾!

01

“锡”水长流

锡上市初期活跃度低迷,成交量和持仓量均较低。然而,其产业矛盾显著:供应方面,资源分布不均且受多地政策、环保及地缘政治影响;需求方面,集中于特定行业且波动大。这些矛盾引发市场关注,资金涌入,锡逐渐成为焦点。

旋转屏幕

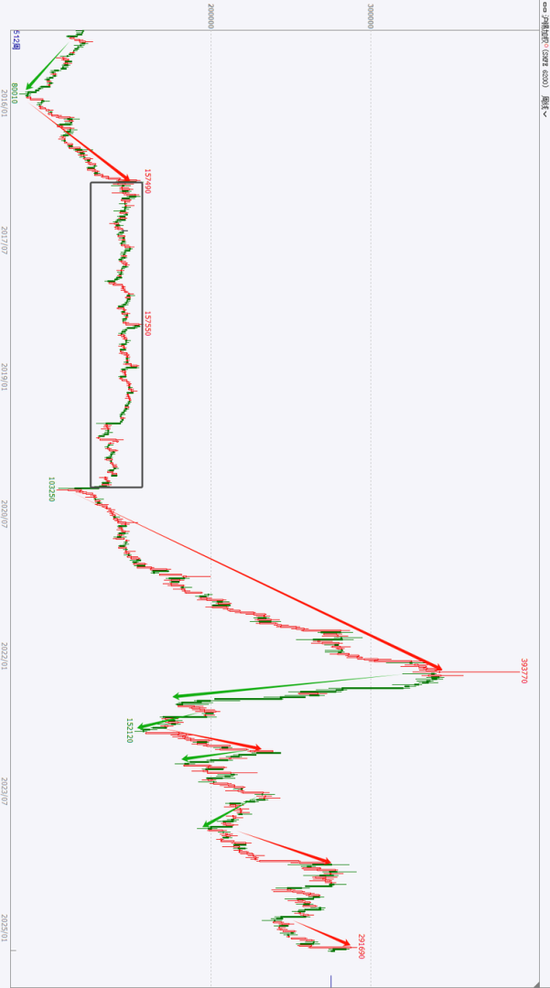

◆ 2015年3月-2016年12月

市场活跃度十分有限,持仓仅在万余手,但价格波动较大,位于8万-15万元/吨之间。2015年全球经济较为疲弱,最大的需求板块半导体同比增速由正转负,价格承压回落至低位。2016年,年初中国企业联合减产、三季度环保检查等,供应端明显收缩,同时半导体行业走好,带动锡价回升。

◆ 2017年1月-2019年6月

市场活跃度有提高,持仓量提升至两万余手,但价格波动区间收缩严重,位于13万-16万元/吨区间内。期间,锡矿供应合理增长,半导体行业增速也维持正增长,供需矛盾不突出,价格未有大的波动。

◆ 2019年7月-2020年3月

市场活跃度大幅提升,持仓量创出上市以来的新高,最高时达到约8万手。受贸易摩擦拖累,2019年年中半导体增速由正转负,锡价出现大幅下跌,随后9月起国内14家锡冶炼厂联合减产2.02万吨,锡价小幅回升后维持震荡。2020年一季度,全球新冠病毒爆发,半导体产业链受到打击,需求预期下降,锡价恐慌式下跌。

◆ 2020年3月-2022年3月

市场活跃度有了质的飞跃,持仓量持续处于高位区域。锡价持续上涨,由最低的10万元/吨最高上冲至接近40万元/吨,两年时间翻四倍。2020年3月23日,美联储无限量宽松和特朗普2.2万亿美元纾困法案落地,全球其他国家也相继采取宽松的财政及货币政策应对新冠病毒冲击,充足的流动性涌入金属市场。继2019年中国冶炼厂减产后,2020年非洲、印尼等国锡业公司减产,我国云南地区也实行了商业收储;2021年供应扰动仍时有发生,需求上,新冠病毒催生了居家办公需求,拉动电子领域耗锡量,新兴产业光伏也飞速发展,库存创出历史低位,还有宏观通胀推动;供弱需强推动锡价创出历史高位。

◆ 2022年4月-2022年11月

持仓量又有新的提升,价格却是快速回落,最低触及15万元/吨,回到新冠病毒前水平。海外大通胀的负反馈开始出现,美联储连续三次大幅加息,多国央行普遍上调加息,流动性开始收紧。供应在高价刺激下大量释放,缅甸也大量抛储,需求上,在地缘政治冲突叠加“缺芯”问题半导体行业进入下行周期,供应过剩带来的结果是产业高库存,同时价格回落。

◆ 2022年12月-2024年3月

价格基本上维持箱体震荡,持仓量也由高位回落。美联储暂停加息,但降息预期持续反复。期间主要围绕着供应端在讲故事,还有宏观预期的影响,但需求持续不振,直观的表现就是国内外库存持续同比高位。缅甸佤邦分别于2023年4月15日、5月20日发布及重申停矿通知,并于8月1日开始禁矿,但随后选矿厂仍能正常运作,禁矿未能有效传导至冶炼环节。期间年底年初都出现了一波宏观预期推动下的价格反弹。

◆ 2024年4月至今

价格基本上维持高位区间震荡,持仓量也保持在高位水平。2024年4月初开始,在再通胀预期、制造业复苏预期、印尼锡锭出口下滑、LME库存极低刺激下,锡价强势反弹至29万元/吨,但随后旺季预期证伪,美国经济数据不断恶化,叠加美国加大对华半导体制裁,锡价承压。不过印尼锡锭出口减少、缅甸佤邦出口至中国的量锐减等供应端的现实扰动给予锡价溢价。近期刚果金锡矿停产、半导体行业火爆以及宏观预期交易再次带动了锡价回升,但是缅甸低邦复产的消息及进展或仍压制锡价。

02

“镍”而不缁

镍上市后价格如过山车般剧烈波动,背后是产业格局的巨变。供应端受资源分布不均、矿业政策调整和地缘政治影响;需求端则因新能源汽车产业的崛起和传统不锈钢市场的变化而重塑,与此同时金融市场的情绪和预期也放大了价格波动。

旋转屏幕

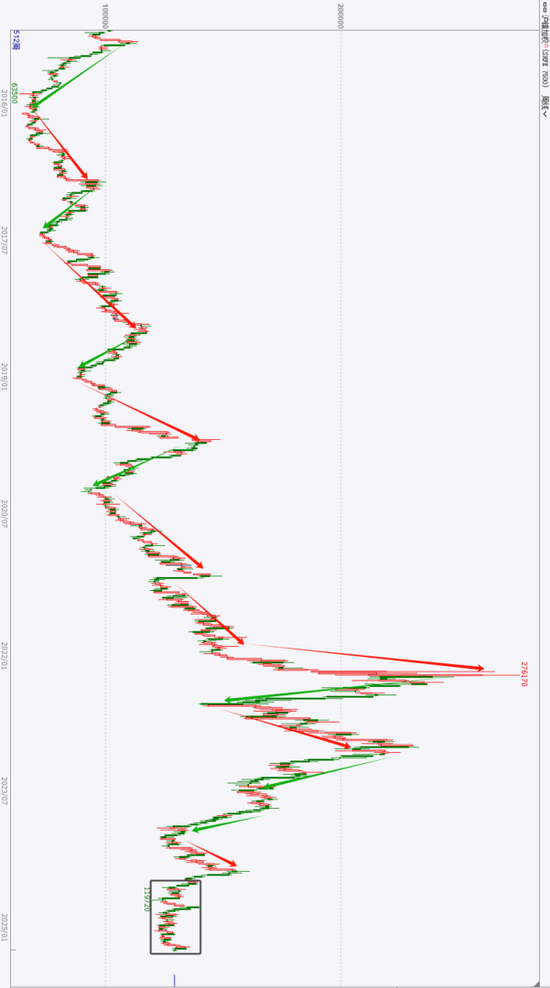

◆ 2015年3月-2016年6月

产能过剩期,价格筑底。2014年1月印尼禁矿令正式颁布,当前时期印尼处于禁矿期,当地招商引资,国内大型企业例如青山、德龙等纷纷进入印尼建立NPI冶炼厂,国内镍铁产能过剩,产业大洗牌,大量冶炼厂被淘汰出局。

◆ 2016年6月-2017年11月

期间传统不锈钢消费增速明显,且原料需求格局改变,镍铁逐渐受到钢厂青睐,对于镍铁的需求增加,但印尼当地处于NPI建设周期内,投产周期尚未开始,供不应求,印尼镍矿放开,实施配额制度出口,同时菲律宾方面多次进行环保审查,镍价抬升,逐渐脱离底部。

◆ 2017年11月-2019年1月

消费端电池用镍渐露头角,新增消费刺激行情,镍价向上突破10万元/吨。同时产业格局逐渐发生变化:印尼冶炼产能逐渐释放,大量回流国内挤占国内消费市场,国内由于成本较高,缺乏竞争力,部分产能逐渐被淘汰。但后期由于国家新能源汽车政策限制,产业发展遇到瓶颈,电池用镍增速后劲儿不足,价格再次回落至10万元/吨以下。

◆ 2019年1月-2021年1月

在此期间印尼镍铁产业完成华丽转身,大量新投产项目释放产量,并超过中国一跃成为全球产镍铁最多的国家,并于2020年再次禁矿,造成国内镍矿供给紧张,国内镍铁冶炼产能持续收缩,国内镍铁供应格局转为靠印尼补给满足需求。全球范围看,镍元素短缺,镍价重心逐渐上移。

◆ 2021年1月-2023年1月

新能源汽车产业快速发展,三元动力电池装车量增速明显,对硫酸镍的需求增速较大,电池用镍紧张,一度使用大量镍豆自溶生产硫酸镍,最终随着青山印尼高冰镍项目的投产逐渐结束硫酸镍原料紧张的格局。俄乌冲突爆发,在此期间LME更是于2022年3月发生了史诗级的挤仓行情,镍价大幅攀升至20万元/吨以上。同时,随着印尼回流量的逐渐增加,国内镍铁完全陷入过剩格局,电镍与镍铁价格走势出现劈叉现象。

◆ 2023年1月至今

随着新能源汽车产业的发展,电池的更新迭代,市场更青睐于安全性能高的磷酸铁锂电池,三元动力电池市场占比缩窄,从2019年六成以上的市场占比降至当前的三成上下,这使得电池用镍量增速明显放缓,甚至出现了负增长。同时,随着国内大量电积镍产能的投放,精炼镍转为过剩,LME库存大幅走升,镍价承压下行,于12万元/吨上下的低位震荡。近期,印尼以及菲律宾方面镍矿相关政策频出,旨在将镍价从低谷拉高,增加国内相关营收。在印尼政策不确定性的影响下,叠加成本支撑加强,镍价逐渐脱离了12万元/吨的底部。后期产业格局从全面过剩转变大概率发生在二级镍镍铁以及硫酸镍的供给端。

03

结 语

十年间,沪锡、镍期货穿越牛熊周期,跨越山海阻隔,用价格信号指引产业航向,以规则创新打破国际垄断。它们不仅是中国期货市场的“活化石”,更是大国崛起背景下金融强国的缩影。

未来,期待沪锡、镍期货继续以金融之力,浇筑实体经济高质量发展之基,在百年变局中书写新的传奇!