光大期货:4月15日农产品日报

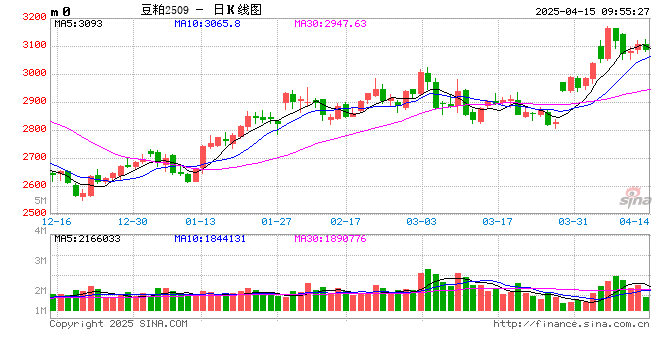

蛋白粕:

周一,CBOT大豆涨跌互现,近月合约因获利了结收低,远月合约略走强。大豆上涨,豆粕和豆油跌幅较大。检验报告显示,美豆单周检验量54.6万吨,符合市场预期的37.5-75万吨区间,前一周81.4万吨。其中对中国检验量13.5万吨,占检验总量的24.7%。盘后的作物报告显示,美豆种植2%,略低于市场预期的3%。国内方面,蛋白粕震荡运行。大宗商品多数上涨,因关税对盘面影响减少。现货价格大涨,因豆粕现货供应谨慎及下游存在补库需求。美豆价格上涨,进口成本走高,对盘面支撑。策略上,豆粕震荡偏强思路。

油脂:

周一,BMD棕榈油收低,追随周边疲软。宏观经济担忧打压市场氛围。船运数据显示,马棕油4月1-10日出口环比增长29.99%-52.79%。但另一家机构预计同期出口下滑6.63%。印度3月棕榈油进口量环比上涨14%至42.5万吨。国内方面,油脂期价分化,菜籽油领涨,棕榈油下跌。市场一方面受到国际油脂下跌的压力,另一方面国内商品走强,资金风险偏好改善。在此过程中,菜籽油表现最强,因本年度存在供应缺口以及国际菜籽系偏强。操作上,短多参与。

生猪:

周一,生猪5月合约震荡偏强,5月资金向9月合约移仓,猪价延续偏强表现。目前,河南市场出栏均价为15.08元/公斤,较昨日涨0.18元/公斤,较上周五涨0.31元/公斤。当地大场115-130公斤良种猪主流出栏价格15.20-15.35元/公斤;中小场115-130公斤良种主流出栏价格14.60元/公斤左右,高价14.80元/公斤;140-150公斤大猪出栏价格14.60元/公斤,高价14.80元/公斤。近期气温上升,终端需求有限,同时储备肉订单陆续结束,屠宰企业采购需求减少,导致屠宰企业开工率下降。期货端,短期猪价受原料上涨提振,猪价延续偏强表现。4月,宏观与基本面博弈继续,短线参与为主。

鸡蛋:

周一,随着饲料端趋于稳定,鸡蛋期货在经历前期反弹后,回归基本面。2025合约早盘高开后,震荡走弱,最终日收涨0.06%,报收3139元/500千克;2509合约收跌0.62%。现货价格方面,卓创数据显示,昨日全国鸡蛋价格3.35元/斤,环比涨0.1元/斤,产区中,宁津粉壳蛋3.3元/斤,环比涨0.15元/斤,黑山市场褐壳蛋3.1元/斤,环比涨0.1元/斤;销区中,浦西褐壳蛋3.53元/斤,环比涨0.08元/斤,广州市场褐壳蛋3.55元/斤,环比涨0.07元/斤。终端需求正常,贸易商顺势购销。采购成本增加,销区各市场鸡蛋价格多数上涨,少数稳定。根据目前蛋鸡养殖市场情况,后市鸡蛋供给增加相对确定,另一方面,季节性需求对蛋价形成利多,中长期蛋价弱势反弹概率大。短期蛋价受饲料端影响较大,后市持续关注饲料原料价格变化对蛋价的影响。

玉米:

周一,玉米窄幅波动,5月合约持仓下降,7月合约增仓,加权合约增仓近5万手,空头增仓占优。现货市场方面,北港高水分玉米走货一般,货源也相对较多,港口价格表现暂显一般。但是,产区贸易商低价出货意向一般,东北产区价格暂较为坚挺。周末华北地区玉米价格整体稳中偏强运行。贸易商出货意愿减弱,深加工企业门前到货量维持低位,支撑价格偏强,深加工企业玉米收购价格普遍上调10-30元/吨。周末销区市场玉米价格整体稳定运行。下游按需拿货,少量补充库存,饲料厂当前对远月市场看涨心态一般,6-7月份远期订单签订减少。港口提货速度一般,价格维持稳定为主。技术上,玉米7月合约2300元/吨整数关口是近期价格的密集成交区。中美互加关税后,中国进口玉米的采购成本增加,远期进口数量下降,玉米市场持续面临替代品有限,价格上涨的问题。预计加征关税后农产品情绪转强,现货坚挺,期价获得阶段性支撑,7月合约暂关注2300元整数支撑表现。