晋商银行遭股东清仓 郝强迎回旧将

来源:瑞度

许淑敏

今年以来,晋商银行多次遭到股东减持。

从1月9日,山西田森集团减持该行2500万股,到2月25日,山西沁新能源集团减持该行1.02亿股,再到2月27日,中国对外经济贸易信托清仓该行约1.02亿股港股股份。

在2月25日,山西沁新能源集团卖出晋商银行股票后,直接清仓了晋商银行,而新加坡公司SINGAPOREANKATUPTE.LTD买入晋商银行1.02亿股股票,持股10.54%,成为晋商银行重要股东之一。

资料显示,SINGAPOREANKATUPTE.LTD是新加坡一家从事管理咨询服务的公司。

但持有晋商银行股票不到两个月时间,新加坡公司也开始减持部分股份。4月3日,SINGAPOREANKATUPTE.LTD卖出晋商银行股份4756.18万股,变动后持股率5.56%。

粗略折算下,2025年至今,晋商银行合计被股东减持约2.76亿股。以当前晋商银行1.4港元/股的价格计算,该等股份总金额约3.86亿元。

各个股东不断减持套现背后,或许离不开晋商银行业绩表现、股价表现不及预期。

像是山西沁新能源集团,还是晋商银行于2019年引入的基石投资者之一。彼时,晋商银行在IPO中,引入三家山西企业作为基石投资者,包括山西沁新能源集团、太原工业园区公司、辰兴发展合共发售2.496亿股股份,相当已发行股份的4.36%。

其中,沁新能源出资5000万美元,认购1.023亿股,而太原工业园区公司出资5000万美元,认购1.023亿股,辰兴发展出资2200万美元,认购0.45亿股。

眼下,基石投资者也选择了清仓晋商银行。

2019年7月,晋商银行上市发行价为3.82港元/股,距今六年时间过去,晋商银行股价较上市发行价已经跌去逾六成。

作为山西省内唯一一家港股上市的城商行,晋商银行被赋予一定的期待值。

只是这几年,晋商银行业绩下滑较为明显。2024年,晋商银行实现营业收入57.91亿元,同比下滑0.2%,实现归母净利润17.55亿元,同比减少12.37%,营收、净利双跌。

财报显示,截至2024年12月31日止年度,晋商银行的利息净收入由截至2023年12月31日止年度的42.36亿元减少1.1%至41.89亿元。主要是由于报告期付息负债利息支出增加1.37亿元,部分被生息资产利息收入增加9010万元所抵销。

可以看到,晋商银行的净息差继续收窄。2023年、2024年,其净息差为1.36%、1.20%。

至于非利息收入部分,2024年,晋商银行手续费及佣金净收入6.27亿元,同比下滑10.8%。而投资证券所得收益净额、交易收益净额分别为8.15亿元、1.15亿元,分别下滑8.1%、246.8%。

晋商银行解释称,手续费及佣金收入下降主要是受集团贸易融资业务模式调整、代销承销及信用卡结算业务量减少等因素影响。

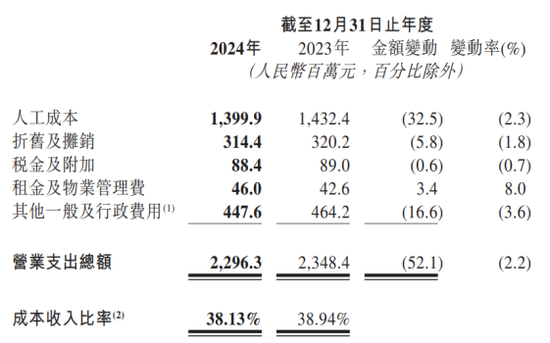

虽然晋商银行也在持续践行降本增效战略规划,但成本收入比率仍处于较高水平。

2023年、2024年,晋商银行营业支出总额分别为23.48亿元、22.96亿元,成本收入比率分别为38.94%、38.13%。

另一边,晋商银行资产质量方面的挑战也不小。

截至2024年底,总资产为3763亿元,同比增加4.2%。其中发放贷款和垫款总额为2014.14亿元,同比增长5%左右。

按照贷款五级分类划分,晋商银行正常类贷款为1886.67亿元,同比增加77.41亿元,占发放贷款和垫款总额的93.6%,关注类贷款为91.81亿元,同比增加20.83亿元,占发放贷款和垫款总额的4.6%,不良贷款为35.65亿元,同比增加1.53亿元,不良贷款率为1.77%。

晋商银行方面表示,关注类贷款增加的主要原因是部分采矿业贷款客户受政策因素影响,经营出现暂时性困难,而不良贷款总额增加的主要原因是受区域经济增速放缓影响,煤焦市场弱势运行,集团部分煤炭开采企业和焦化企业客户贷款出现违约。

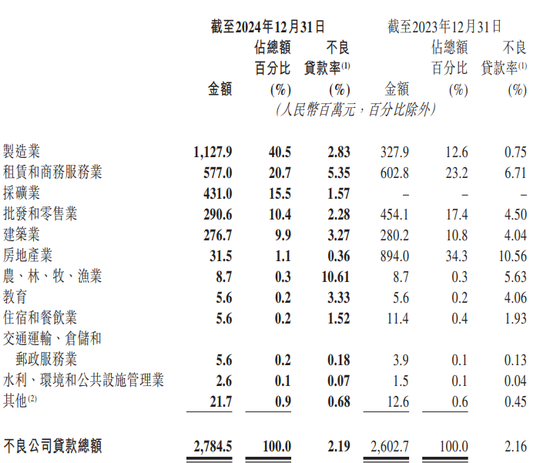

截至2024年12月31日,晋商银行公司贷款前五大行业客户分布于制造业、采矿业、批发和零售业、租赁和商务服务业、房地产业,提供予该五大行业的公司客户的贷款总额占公司贷款和垫款总额78.2%。

晋商银行贷款集中的这几大行业,不良贷款率大部分都不低。2024年,制造业、采矿业、批发和零售业、租赁和商务服务业、房地产业不良贷款率分别为2.83%、1.57%、2.28%、5.35%、0.36%。

此外,晋商银行的资本充足率有所下滑。2024年,其资本充足率为12.84%,较2023年末下降0.33个百分点。其中,核心一级资本充足率为10.18%,较2023年末下降0.96个百分点。

在这一业绩背景之下,容长青回归晋商银行。今年3月底,晋商银行公告称,因工作调整,马洪潮拟辞任非执行董事、副董事长及董事会提名薪酬与人力资源委员会成员职务。与此同时,决议提名容常青为非执行董事。

容常青曾于2018年获批担任晋商银行执行董事、副行长,负责法律合规部、零售银行部、个人信贷资产部、信用卡业务部、资产管理部及小企业金融部,但2020年11月,因工作调动原因,容常青已经辞去晋商银行执行董事、董事会关联交易控制委员会委员以及副行长职务。

此后容常青因工作调动进入永诚财险担任党委副书记、拟任总裁,但在永诚财险2024年一季度偿付能力报告中,已不见党委副书记容常青的简历。

而无论是晋商银行,还是永诚财险,其大股东都是华能资本。华能资本为晋商银行内资股第二大股东,持股比例为10.28%。

资料显示,容常青现年55岁,拥有逾多年的审计及企业管理经验。在加入晋商银行之前,其曾供职于华能资本,先后担任审计监察部主管及副处长、总经理工作部副处长及副经理、风险控制部经理以及总法律顾问。

此次是时隔五年,容常青再度履职晋商银行。

当下,晋商银行的执行董事3名,包括董事长郝强、行长张云飞、副行长王琦,非执行董事5名,包括容常青(任职资格待核准)、刘晨行、李杨、武灿明、王建军等。