多款AI产品挺进第一梯队,昆仑万维海外收入大涨22%

来源:@21世纪商业评论微博

撰文丨潘几鹤

2025年,全球AI大模型竞速,进入价值深水区,技术突破与产业落地,结合得愈发紧密。行业聚焦点,也从参数规模,转向性价比与价值、场景匹配。

领跑在前的中国AI科技公司里,手握AI应用爆款、多次登顶开源SOTA(State of The Art,当前最佳水平)的昆仑万维(维权),整体AI技术实力稳居第一梯队,正向着全球AI舞台中心,小步快跑。

4月25日,昆仑万维公布2024年业绩成绩单,营收56.6亿元,同比增长15.2%,整体毛利率达73.6%,继续保持较高水平。

同时,昆仑万维加速奔向AIGC商业化的“奇点时刻”。

AI业务年化收入1.4亿美元,其中,AI社交报告期内单月最高收入突破100万美元,AI音乐截至2025年3月底年化流水收入ARR达到约1200万美元(月流水收入约100万美元)。

尤其短剧平台DramaWave,截至2025年3月年化流水收入ARR达到约1.2亿美金(月流水收入约1000万美元),迅速跻身海外一线平台。

同时,2024年昆仑万维全年研发费用同比猛增近60%,达到15.4亿元,彰显这家公司对技术创新的坚定投入、布局长远。

AGI与AIGC双轨并行

All in AGI和AIGC。

昆仑万维在去年,进一步明确了公司使命,“实现通用人工智能(AGI),让每个人更好地塑造和表达自我。”

前半句,意指要头顶苍天,加码基础模型;后半句,则是脚踏实地,在AIGC领域实现产品破圈。

这两条轨道,昆仑万维都交出了不错的答案。

围绕底座大模型,过去一年,昆仑万维从混合专家模型(MoE)架构、推理能力优化、实时语音交互及多模态技术等方面,展开全面创新,持续迭代“天工”系列,先是发布“天工3.0”。

其参数规模达到4000亿,超越同类开源模型,成为当时全球最大的开源MoE模型之一,之后半年时间,升级到4.0,技术实力进一步增厚。

夯实自家技术底座的同时,秉承实现AGI的初心,昆仑万维一直积极走在开源的路上,推动技术平权。

今年以来,公司先是同时将SOTA级别的SkyReels-V1和SkyReels-A1进行开源;

3月,正式开源多模态推理模型Skywork R1V,成为中国第一家开源多模态推理模型的厂商,1个月后,再度发力,开源全新升级的R1V 2.0版本。

昆仑万维称,Skywork-R1V 2.0均衡兼顾视觉与文本推理能力,在高考理科难题的深度推理与通用任务场景中,表现优异,实现了多模态大模型“深度+广度”的统一。

同月开源的Skywork-OR1系列模型,同样效果拔群,进一步突破了大模型在逻辑理解与复杂任务求解方面的能力瓶颈,同规模下,性能超越阿里QwQ-32B,对齐DeepSeek-R1。

另一边,在AIGC的赛道,昆仑万维也跑出加速度,多项垂类应用收获巨大影响力,成为海外爆款应用。

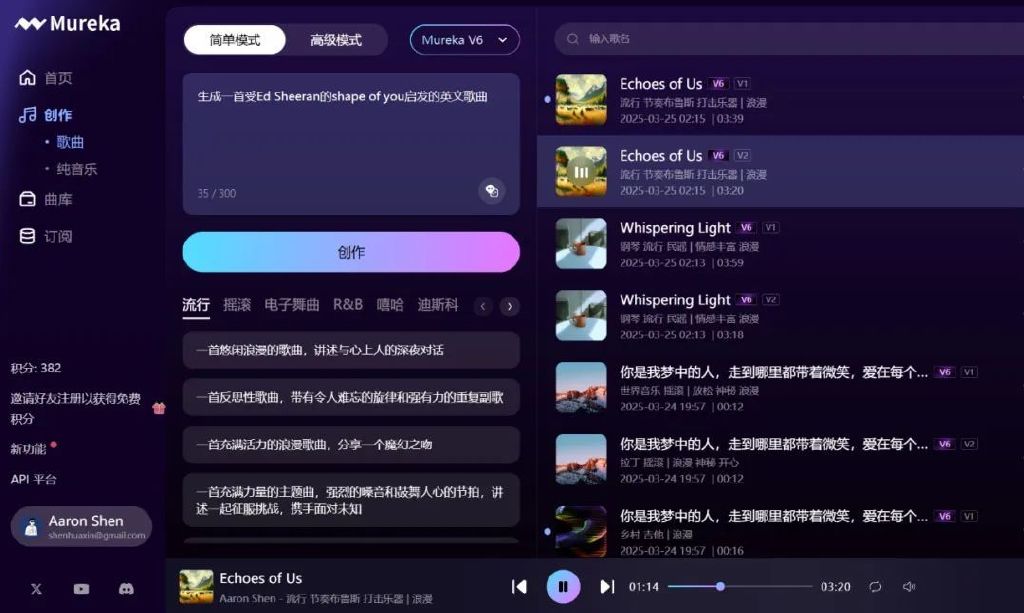

比如AI音乐领域,面向海外市场推出的全球AI音乐商用创作平台Mureka,以其革新性,成为全球AI音乐界现象级产品。

不仅在音频生成质量上实现了行业领先,还开创了AI音乐创作与交易的一体化模式,推动AI音乐从创作到商用的价值闭环。

其成功,离不开背后的基座模型Mureka V6,以及推理优化版本Mureka O1。

后者今年3月发布,为全球首款音乐推理大模型,性能超越Suno、模型登顶SOTA。Mureka自推出后,迅速吸引了100多个国家和地区的用户使用。

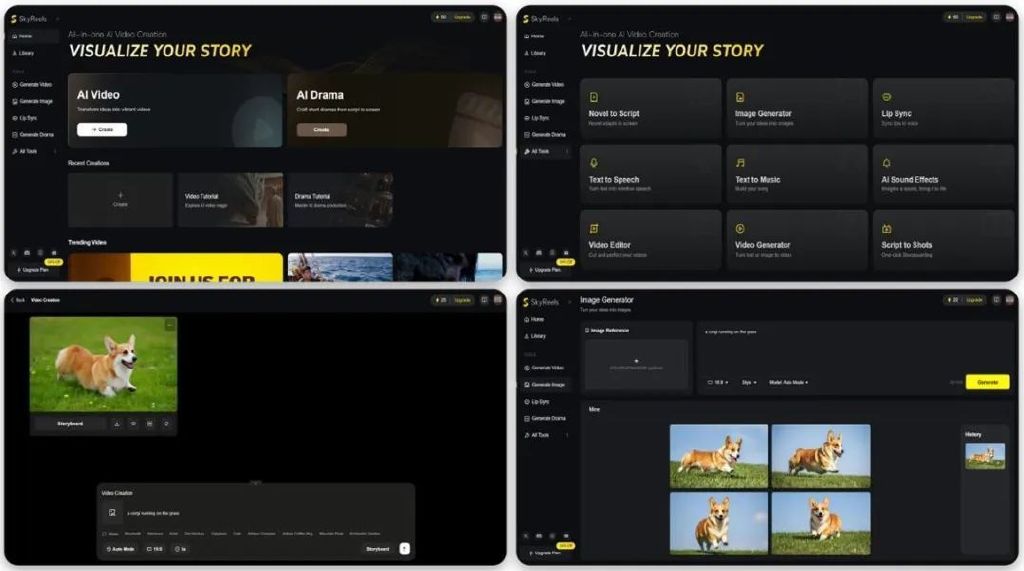

AI短剧领域,作为全球首个集成视频大模型与3D大模型的AI短剧平台SkyReels,同样因开创性,热度惊人。

开源视频生成模型SkyReels-V1发布后,在Hugging Face总排行榜上连续多日稳居前十,截至2025年2月末,V1模型在Hugging Face的下载量已接近3万次。

只隔了2个月,昆仑万维SkyReels团队发布SkyReels-V2,并全面开源,再掀广泛关注。

其作为全球首个使用扩散强迫(Diffusion-forcing)框架的无限时长电影生成模型,支持视频时长自定义,稳坐开源SOTA,引领AI视频生成,真正进入无限时长的时代。

SkyReels自推出后,热度高居不下,吸引了众多用户。

此外,AI社交应用Linky自2024年下半年一推出就迅速打开全球市场,自上线以来,Linky迅速打开全球市场,累计下载量突破1000万次,迅速跻身海外一线平台。

从AI音乐、AI短剧到更多领域,推动AI技术与内容生态深度融合,昆仑万维的决心,不言自明——用领先技术重塑创意内容生产,改写产业基因。

AIGC爆发指日可待

以17年的时间轴来观察昆仑万维,会发现这是一家很独特的公司。

相较不少中企近两年才刚迈开出海脚步,它十多年前就把重点放在全球市场,是最早开拓海外市场的中国企业之一。

2024年,公司海外业务收入规模达到51.5亿元,同比增长21.9%,占比达到91.0%。

其游戏起家,巨头夹击,却能活得不错,多次转型,都很顺利,一路从游戏开发、互联网平台到如今的人工智能科技公司。

新一轮的AI竞争里,不甘只是中厂的昆仑万维意识到,所有玩家都被拉回到同一起跑线。做成AI时代里的巨头,它有机会,也有底气。

用方汉的话来说,跟大厂比,昆仑万维资金虽没那么多,但是更加灵活高效,对于业务的垂类方向也更加专注;

跟初创公司比,因是上市公司,也有巨大的现金流,资金充足,不会因为短期融资的困难而动作变形。

AIGC应用的商业化,已处在爆发前夜,昆仑万维手里攥着的“牌”,很多:

一方面,以海外为主战场,出海经验丰富,在海外从0到1打造了多款千万级DAU产品,做全球化的AI产品,驾轻就熟,过往的产品经验可复用。

另一方面,业务覆盖全球一百多个国家和地区,全球整体月活跃用户近4亿,意味着AI新产品一出场就自带影响力,能跟现有产品矩阵,如AI音乐、AI短剧、AI社交等,同频共振。

比如AI音乐方面,在Mureka平台上,用户可将创作完成的音乐作品,上架至平台歌曲商店进行展示、出售,直接获得收益,平台仅按既定比例抽佣。

这套模式既为音乐创作者开辟了全新收入渠道,也能有效保障知识产权。

目前,AI音乐业务已成功构建涵盖订阅服务、创作分成等变现方式的多元化收入矩阵。

截至2025年3月底,AI音乐年化流水收入ARR达到约1200万美金(月流水收入约100万美金),初具规模效应。

Mureka这款产品的“平替”目标,是数字音频工作站(Digital Audio Workstation),后者主要服务的用户,是几百万音乐从业者,对应的全球市场规模,大约40亿美元。

除了要逐渐占领这一市场,昆仑万维还要用技术拓宽市场边界,把蛋糕做大。

当技术门槛降低到所有非专业用户都能参与进来,即使只占10%的市场份额,对昆仑万维而言,都是几亿甚至10亿美元的生意,潜在空间巨大。

至于AI视频和短剧,由于生产形式已经得到了市场的验证,同样拥有巨大的商业想象空间。

SkyReels交互界面展示

短剧领域,公司聚焦“创作赋能+内容分发”双轮驱动战略,致力于打造海外市场的短剧领域新生态。

2025年2月,昆仑万维同时将SOTA级别的SkyReels-V1和SkyReels-A1开源,系AI短剧行业首例,背后的推动力在于,让更多用户用上低成本、可控性更强的AIGC能力。

除了SkyReels,2024年下半年昆仑万维发布DramaWave短剧内容平台,通过“付费+免费”内容分发模式,精准覆盖不同消费层级的全球用户群体。

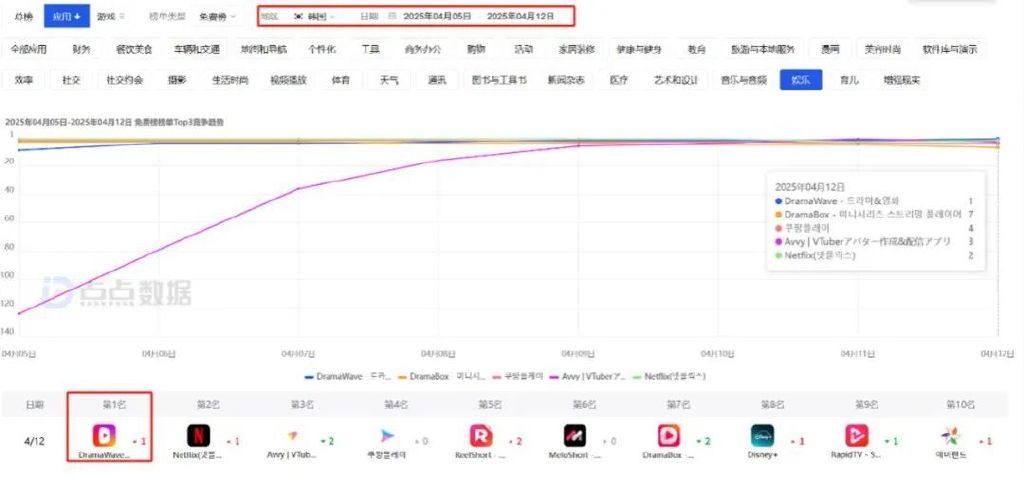

截至2025年3月,短剧平台DramaWave年化流水收入ARR达到约1.2亿美金(月流水收入约1000万美金),并且月活跃用户量已突破1000万大关,用户规模成功跻身行业前五,迅速跻身海外一线平台。

DramaWaveGoogle Play娱乐应用榜排名情况

又比如,AI社交应用Linky,一推出就迅速打开全球市场,累计下载量突破1000万次,引领AI社交板块,在2024年单月最高收入突破100万美元,成为海外收入增速最快的中国AI应用之一,与其早年打下的社交产品基底,息息相关。

昆仑万维董事长兼CEO方汉提到,AIGC能力的出现,将一部好莱坞大片质量的电影制作成本,从现在的一亿美金,迅速下降到几十万美金甚至几千美金,几年之后,几百美金都是有可能的。

“这样会让所有语言的人都来用AI创作属于本民族的内容产品,推动实现文化的平权。而这个红利,很有可能是中国企业去吃到。”方汉说。

音乐和短剧,两个赛道都偏娱乐方向,一方面,得益于昆仑万维做社交娱乐产品的基因,另一方面,很明显能看到,公司结合了对AIGC终局的推演逻辑。

在方汉看来,AIGC领域皇冠上的明珠一定是视频生成,它势必需要音乐、音效这些东西来配合。

多点突围,由点成线,昆仑万维不断缩小卡位,筑起技术壁垒和商业护城河。

奔赴确定性未来

今年以来,AI产业一个明显趋势是,从单纯的技术探索,转向技术验证的“落地为王”阶段。

AIGC技术本质上,就是降低每个人创作内容的门槛。

当内容创作成本降低后,每种“语言”都需要自己的一套产品,当大模型实现更低能耗、更高效率和更广泛的普惠应用,连接数字与物理世界,重构全球生产力范式,AIGC平台就能在这个过程里,吃下足够多的红利。

凭借本土数据优势、政策扶持和低成本技术路径,迅速崛起的中国大模型玩家里,昆仑万维的机会在于,一是做泛化的垂类,二是瞄准全球市场。

其已构建了较为全面的AI业务布局,并逐渐从“投入期”走向“收获期”,能看到明显的商业化拐点。

有互联网时代的全球化产品、运营优势铺路,新一轮AI浪潮里,昆仑万维打的都是有准备之仗。

其推动的每一次产品创新,都剑指一个新的市场,在新市场中只要能进前三名,能拿到的市场份额和营收,将相当可观。

越来越多的新增长点,逐渐显现,昆仑万维以创新寻求不确定时代的确定性增长,资本市场予以充分肯定。

1月,华泰证券发布研报,看好昆仑万维后续AI应用端的持续迭代和落地,维持“买入”评级,给予公司目标价44.84元。

既有奔向星辰的理想,也有扎根泥土的务实,昆仑万维坚定走在“All in AGI与AIGC”的路上。此次发布的财报,充分显示其AI战略还在压强式投入。

昆仑万维创始人周亚辉预测,这一波 AI 趋势,可能一直持续到2050年,其间,每7 年左右会遇到一个周期瓶颈,伴随一次大的技术爆发。

以超前布局抢占全球智能时代的战略制高点,昆仑万维奔赴的这场AI基建和应用竞速,势必在未来的市占率上,收获更大的回报。

(本文仅供参考,不作为投资建议。)